相談無料

弁護士費用分割払いOK

借金問題の解決実績5,000件※以上

※2005〜2020年3月までの当事務所(前身事務所含む)での過払い金・債務整理のご依頼者数合計

毎月の借金の返済でこのようなお悩みはありませんか?

- 返済が苦しく、つねに借金のことで頭がいっぱい…

- 家族に知られず借金問題を解決したい

- 収入が減り、住宅ローン返済の目処が立たなくなった

- 返済がきつく、このままでは自宅を失いかねない

- 利息の返済で精一杯のため、元本が返済できない

ご相談者の状況や事情に応じて 弁護士が適切な解決策をご提案します!

まず、ご自身の借り入れ状況について、思い悩まず面談で弁護士にご相談ください。

「他の借金と住宅ローンの二重苦で返済は苦しいが、なんとか自宅を手放すことなく解決したい」「十数年にわたり借金と返済の繰り返しで、一向に完済の目処が立たない」「借金の返済をすると生活費がわずかとなり、このままでは生活が成り立たない」など、さまざまなお悩みがあると思います。

当事務所では、このようなお悩みの多くを解決し、ご依頼者の再スタートのお力添えをさせていただきました。

借り入れの状況に応じた解決方法がありますので、弁護士がご相談者の考えや希望を考慮しながら、適切な解決への道筋をご提案します。

弁護士に依頼する主なメリット

- 借入先や債権者からの催促や連絡がストップします

- 借入先と直接やりとりをする必要がなくなります

- 債務整理に関する面倒な手続きを、弁護士が代行します

メールでお問い合わせ

メールでお問い合わせリーガルプラスによる債務整理の解決事例

リーガルプラスでは、借金問題で苦しむ多くのご依頼者のお悩みに向き合い、

ご依頼者の事情にあわせて多くの事案を解決してきました。

無計画に買い物をして、気がつけば多額の借金が…

再生計画が認められ、借金が100万円に減額となり再スタート!

- Dさん

20歳代/会社員

| 借金総額 | 借金の理由 | 借入先 |

|---|---|---|

| 約420万円 | 娯楽費 | 7社 |

個人再生

- 毎月の返済額

- 15万円→2.8万円(3年間)

キャッシングでの借り入れで返済が困難に…

破産申立を行い、生活を再建して再スタート!

- Sさん

40歳代/会社員

| 借金総額 | 借金の理由 | 借入先 |

|---|---|---|

| 約540万円 | 生活費 | 11社 |

自己破産

- 手続き後の借金

- 0円

病気の治療などが重なり借金を繰り返すように…

過払い金で借金をすべて返済し再スタート!

- Tさん

40歳代/会社員

| 借金総額 | 借金の理由 | 借入先 |

|---|---|---|

| 約240万円 | 生活費 | 7社 |

過払い金

任意整理

- 手続き後の借金

- 0円

まずは弁護士にご相談借金問題の解決方法

借金問題の解決には、主に「個人再生」「自己破産」と呼ばれる債務整理の方法があります。

また、借り入れ内容によっては「過払い金」が発生している場合もあるため、

状況に応じた借金問題の解決方法をご紹介します。

個人再生・自己破産による解決方法

「住宅を残して借金問題を解決したい…」「借金を返済したら残り少ない収入となり生活が苦しい…」という状況でも、解決方法はあります。個人再生、自己破産といった債務整理と呼ばれる手続きをとることで、借金の減額や免除の可能性があります。

個人再生

「借金の返済は苦しいが、住宅を処分して返済に当てるようなことはしたくない」といった場合、返済が困難という状況を裁判所に認めてもらうことで借金を5分の1程度に減額してもらい、3~5年かけて分割返済する方法です。

住宅のような高額財産を手放すことなく、借金を大幅に減額する制度となっています。

自己破産

現在の収入状況や毎月の支払い額から、今後、借金を返済していくことがむずかしいと判断される場合、裁判所に申し立てを行い、免責が認められることですべての借金をゼロにできる制度です。

一定以上の高額財産は手放さなければなりませんが、借金に悩むことがなくなり、今後の収入をご自身の生活に充てられるため、新たなスタートを切ることができます。

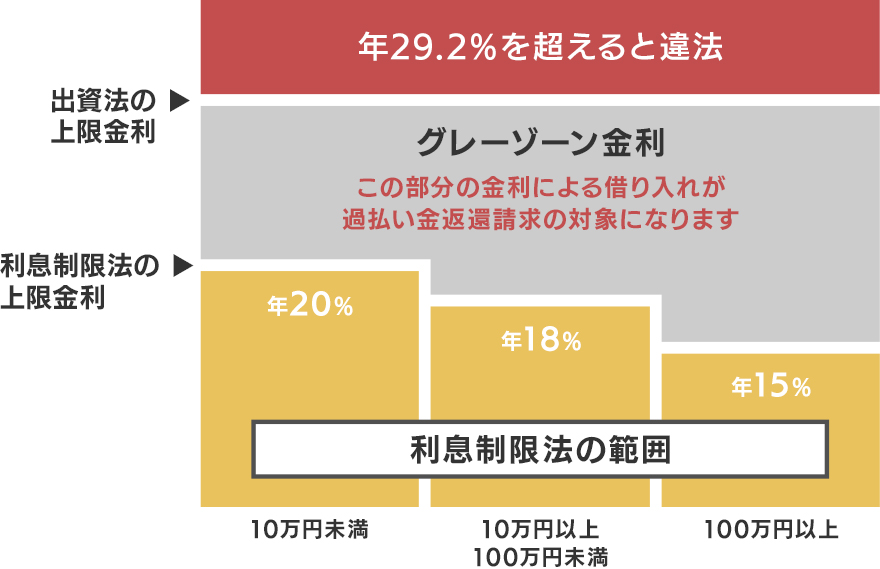

過払い金が発生している場合

過払い金とは、消費者金融や信販会社のキャッシングなどで、利息制限法の上限を超えた利息をとり、本来支払う必要のない、借り手側が貸金業者に払い過ぎていた利息のことをいいます。

返還された過払い金によって、借金問題を解決できることもあるため、過払い金の可能性がある場合は、弁護士より過払い金の説明をさせていただき、調査のご提案をいたします。

なお、当事務所では過払い金の調査は無料で行っております。

- 過払い金の発生している可能性が高い方

- ・2010年6月17日以前より借り入れをしている方

- ・借り入れで年18%以上の利息を支払ったことがあり、完済後10年以内の方

債務整理の弁護士費用

当事務所では、借金問題に関するご相談は無料です。

また、弁護士費用についても分割払いに対応し、弁護士費用がハードルにならないよう配慮しております。

- ※表示されている金額は、すべて消費税込となります。

個人再生

| 住宅ローン条項がない場合 | 55万円 |

|---|---|

| 住宅ローン条項がある場合 | 66万円 |

個人再生委員の報酬について

個人再生の申立後、裁判所にて選任される個人再生委員に対する報酬が別途必要となります。管轄の裁判所によって報酬に違いがあるため、詳細については面談の際にご説明いたします。

自己破産

| 同時廃止の着手金 | 22万円 |

|---|---|

| 少額管財の着手金 | 26万4000円 |

| 報酬 | 22万円 |

- ※分割でのお支払いも可能です。詳しくは、相談・委任契約締結時にご説明いたします。

- ※一定の資産をお持ちの場合、弁護士費用とは別に、裁判所へ納める費用(破産管財費用、20万円~)が必要となります。

- ※複数人のご依頼で、ご夫婦や同居されている親子など、多額の債務を負うに至った事情が共通する場合、弁護士費用を調整いたします。

- ※破産面接や免責審尋、債権者集会で裁判所等に弁護士が出張する場合、弁護士の出席日当として1回の期日につき、3万3000円を申し受けます。

- ※個人事業者で事業用の資産がある場合、事業破産の費用体系となります。

関連サイトのご案内

当事務所では、借金問題でお悩みの方の再スタートを支援するため、多くのご相談・ご依頼をお受けしています。

借金問題に関する情報についても、web サイトを通じて問題解決の一助となるよう情報を発信しています。